인도 의료보험, 5년치 한 번에 냈는데 세금 공제는 매년 나눠서? 다년납 보험료 세금 혜택의 진실

인도의 건강보험 가입자가 다년치 보험료를 한 번에 납부했을 때 세금 공제 혜택이 어떻게 적용되는지에 대한 문의가 증가하고 있습니다. 인도의 이러한 제도는 한국의 건강보험 및 세금 공제 방식과 비교하여 재정 계획 수립에 대한 흥미로운 시사점을 제공합니다.

다년납 의료보험료와 세금 공제 논란

많은 정책 가입자들이 편리함과 할인 혜택을 위해 의료보험료를 여러 해치를 한 번에 납부하는 경향이 있지만, 인도 소득세법 80D조항에 따른 세금 혜택은 이러한 방식과 다르게 적용됩니다. ‘Ask Wallet Wise’는 납세자들이 잘못된 공제를 피하고, 자격 있는 공제 혜택을 시간이 지남에 따라 최대한 활용할 수 있는 방법을 조언합니다.

본 ‘Ask Wallet-Wise’ 이니셔티브는 개인 재정 및 돈 관련 질문에 대한 전문가 조언을 제공합니다. 이메일(askwalletwise@nw18.com)로 질문을 보내면, 해당 분야의 최고 금융 전문가가 답변을 제공하고자 노력합니다.

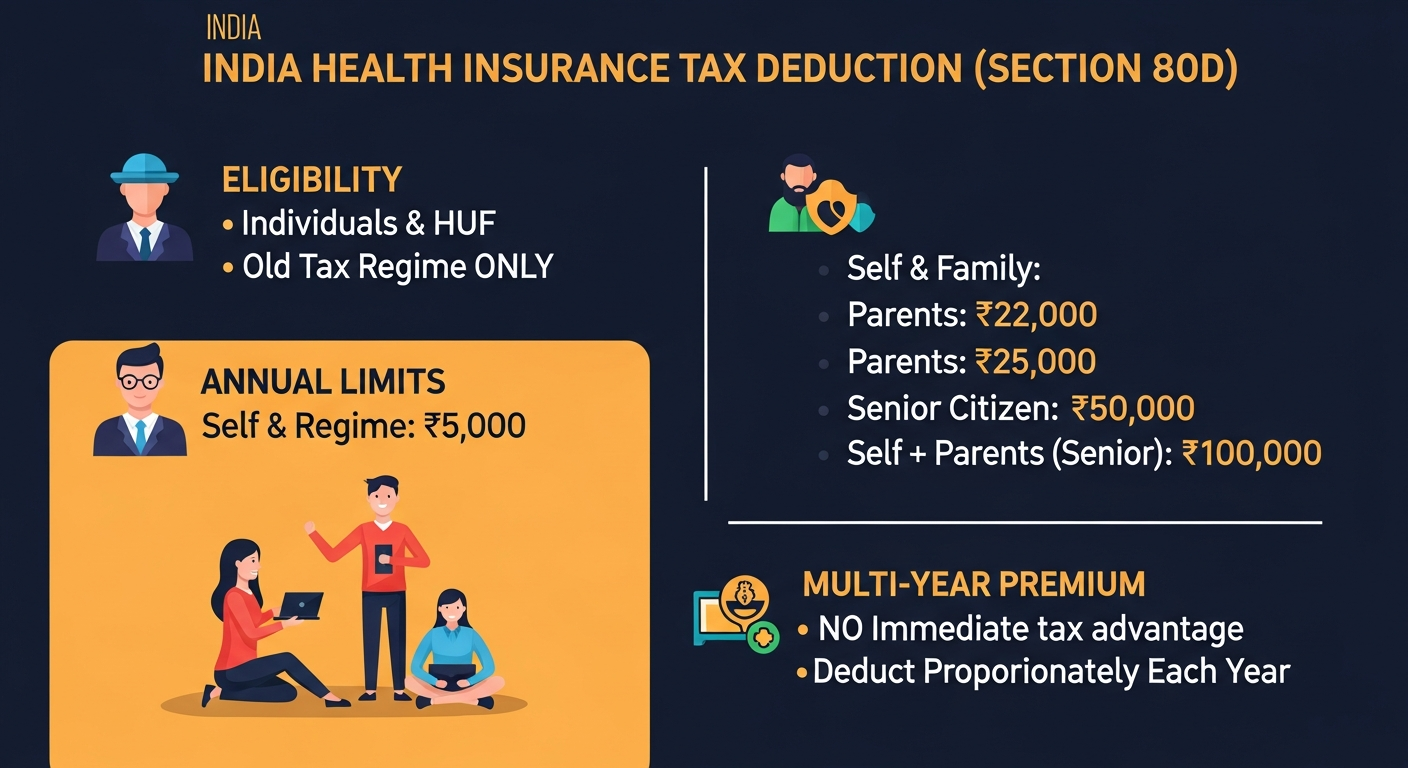

인도 소득세법 80D조항의 기본 공제 요건

인도 소득세법 80D조항은 개인 및 힌두교 미분할 가족(HUF)이 본인 가족과 부모님을 위해 가입한 건강보험료에 대해 공제를 허용합니다. 이 공제는 기존 세금 제도(old tax regime)를 선택한 경우에만 적용되며, 새로운 세금 제도(new tax regime)에서는 이용할 수 없습니다.

공제 한도는 본인 가족에 대해 최대 25,000루피까지 가능하며, 부모님에 대해서도 동일한 금액의 별도 공제가 가능합니다. 만약 시니어 시민을 위해 보험료를 납부하는 경우, 최대 50,000루피까지 더 높은 공제를 받을 수 있습니다. 따라서 본인과 부모님 모두 시니어 시민인 경우, 총 10만 루피까지 공제를 청구할 수 있습니다.

다년납 보험료의 연간 공제 원칙

일반적으로 의료보험료는 연간 기준으로 납부되지만, 한 해 동안 1년 이상의 보험료를 미리 납부한 경우에도 해당 연도에는 비례 배분된 금액에 대해서만 공제를 청구할 수 있습니다. 예를 들어, 5년치 보험료를 한 번에 납부했다면, 첫 해에는 전체 납부액의 5분의 1만 공제받을 수 있습니다.

나머지 잔액에 대한 공제는 해당 연도가 도래할 때마다 매년 청구해야 합니다. 이는 소득세법이 명확하게 연간 기준으로만 공제를 허용하고 있기 때문입니다. 뭄바이에 기반을 둔 공인회계사(CA)이자 재무설계사(CFP)인 발완트 자인(Balwant Jain)은 이러한 원칙을 강조합니다.

세금 계획과 다년납 보험료 전략

다년치 보험료를 한꺼번에 납부하는 것이 편리하거나 보험사로부터 할인을 받을 수 있을지라도, 즉각적인 세금 혜택을 제공하지는 않습니다. 인도 소득세법은 공제를 오직 연간 기준으로만 허용하고 있어, 일시불 납부를 통해 세금 절감 효과를 앞당길 수 없습니다.

따라서 납세자들은 세금 전략에 맞춰 보험료 납부를 계획하고, 단일 회계연도에 공제액을 과대평가하지 않도록 주의해야 합니다. 이는 정확한 세금 신고와 장기적인 재정 관리를 위해 필수적인 고려사항입니다.

인도의 사례를 통해, 건강보험료 납부 시 세금 공제 제도를 정확히 이해하고 장기적인 재정 계획을 수립하는 것이 중요함을 알 수 있습니다. 특히 다년 납입 방식의 경우 세금 혜택이 연간 비례로 적용된다는 점을 명심해야 합니다.